Автор:

Автор: Правильный расчет кредита — это не просто математическое упражнение с калькулятором, а скорее составление детального финансового чертежа вашего будущего. Этот процесс переводит туманные обещания рекламных буклетов в четкий и предсказуемый график обязательств, и это столь же важный аспект финансовой гигиены, как и понимание того, что кредитная карта, которой не пользуются, требует правильного закрытия счета, а не просто уничтожения пластика. Без такого предварительного анализа взятие займа напоминает отправление в долгое плавание без карты и компаса, ведь именно в цифрах графика платежей скрывается истинная цена заемных денег.

Понимание механики расчета превращает вас из пассивного получателя услуги в активного и осведомленного участника сделки. Вы начинаете видеть не только ежемесячный платеж, но и всю структуру долга, соотношение процентов и основного тела кредита. Эта финансовая оптика позволяет сравнивать предложения банков не по красоте рекламы, а по их реальной экономической сути. Это навык, который защищает от скрытых комиссий и помогает выбрать действительно выгодные условия.

Демистификация формул и получение универсального набора инструментов для анализа любого кредитного продукта являются целью финансово грамотного человека. Разбор на составные части ДНК кредита, рассмотрение основных типов платежей и умение видеть то, что часто скрыто за мелким шрифтом, позволяют не просто принимать информацию от банка, а проверять ее. В результате вы можете прогнозировать свои расходы и управлять своим долгом осознанно.

Анатомия кредита: три кита любого займа

Любой кредит, вне зависимости от его цели и суммы, стоит на трех фундаментальных основах, которые и определяют его конечную стоимость. Первой и главной из них является «тело кредита» — это та самая сумма денег, которую вы фактически берете у банка в долг. Именно на эту величину, как на каркас, будут нанизываться все последующие начисления. Это отправная точка, от которой начинается весь путь погашения.

Второй компонент — это процентная ставка, выраженная в процентах годовых. Это, по сути, цена аренды денег, которую вы платите банку за пользование его средствами. Ставка может быть фиксированной на весь срок или плавающей, но именно она является главным двигателем, генерирующим переплату. Чем ниже ставка, тем дешевле для вас обходится заем, и именно за ее снижение идет основная конкурентная борьба между банками.

Третьим китом является срок кредитования — период времени, на который вы растягиваете погашение долга. Этот параметр напрямую влияет на размер ежемесячного платежа: чем длиннее срок, тем меньше платеж, но тем больше итоговая переплата. Умение найти золотую середину между комфортным платежом и общей стоимостью кредита — это ключевое искусство грамотного заемщика, которое позволяет оптимизировать свои расходы.

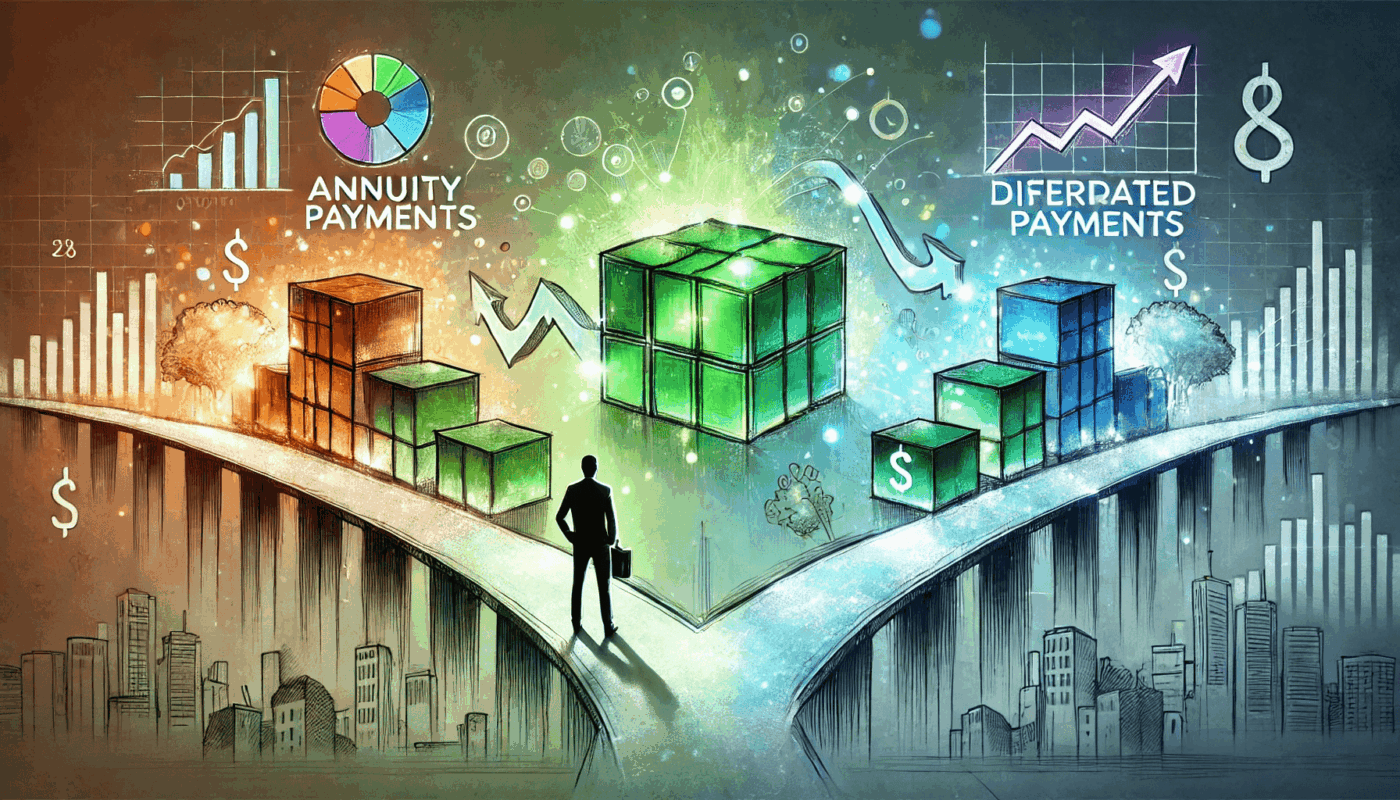

Типы платежей: аннуитет против дифференцированного

Когда банк производит расчет кредита, он предлагает вам одну из двух моделей погашения, которые кардинально отличаются по своей структуре. Самой распространенной сегодня является аннуитетная схема. Она предполагает, что вы на протяжении всего срока вносите абсолютно одинаковые по размеру ежемесячные платежи. Это удобно для планирования бюджета, так как ваша финансовая нагрузка остается неизменной.

Однако под капотом аннуитетного платежа скрывается интересная механика. В первой половине срока большая часть вашего платежа уходит на погашение процентов, и лишь малая толика — на уменьшение основного долга. Ближе к концу срока ситуация меняется на противоположную. Это делает досрочное погашение в начале пути менее эффективным, чем кажется на первый взгляд, так как вы в основном платили банку его вознаграждение.

Второй, более редкий тип — это дифференцированные платежи, которые работают по другому принципу.

- Структура платежа: Ежемесячно вы платите одинаковую часть основного долга, а проценты начисляются на постоянно уменьшающийся остаток.

- Динамика: Самые большие платежи приходятся на начало срока, а к концу они становятся значительно меньше.

- Переплата: Итоговая переплата по кредиту с дифференцированными платежами всегда ниже, чем по аннуитетному при тех же условиях.

- Выгода: Эта схема выгодна тем, кто планирует гасить кредит досрочно или готов к высокой нагрузке на старте ради итоговой экономии.

Полная стоимость кредита: что скрывается за ставкой

Процентная ставка, указанная в рекламе, — это лишь фасад, видимая и самая привлекательная часть айсберга. Реальную же стоимость займа отражает другой, гораздо более честный показатель — полная стоимость кредита (ПСК). Этот параметр, который банк обязан указывать в правом верхнем углу первой страницы договора, включает в себя не только проценты, но и все сопутствующие расходы, которые заемщик несет по договору.

К таким дополнительным расходам могут относиться различные платежи, напрямую влияющие на итоговую переплату. Это может быть плата за выпуск и обслуживание кредитной карты, если речь идет о потребительском кредите, или стоимость обязательных страховых полисов. Именно сравнение ПСК, а не номинальных ставок, дает объективное представление о том, какое из предложений на самом деле является более выгодным. Игнорирование этого показателя может привести к неприятным сюрпризам и непредвиденным тратам.

Закон обязывает банки раскрывать эту информацию, чтобы защитить потребителей от скрытых комиссий и ввести единый стандарт для сравнения. Поэтому, получив на руки проект договора, первым делом найдите глазами рамку с ПСК. Если эта цифра значительно отличается от той ставки, которую вам озвучивал менеджер, это повод задать уточняющие вопросы и детально разобраться, какие именно дополнительные услуги включены в расчет.

Инструменты для самопроверки: калькуляторы и логика

В эпоху цифровых технологий вам не нужно быть математиком, чтобы произвести предварительный расчет кредита. Главный ваш помощник на этом этапе — онлайн-кредитный калькулятор. Эти сервисы позволяют за считаные секунды смоделировать ваш будущий график платежей, меняя сумму, срок и процентную ставку. Это отличный инструмент для того, чтобы «поиграть» с параметрами и оценить, какой ежемесячный платеж будет для вас комфортным.

Однако важно понимать, что любой онлайн-калькулятор дает лишь приблизительный результат. Он не учитывает точную дату выдачи кредита, количество дней в месяце и возможные дополнительные комиссии банка. Поэтому его следует использовать как ориентир, а не как истину в последней инстанции. Финальный график платежей, который является приложением к вашему кредитному договору, — вот единственный документ, имеющий юридическую и финансовую силу.

Для более глубокого анализа можно использовать электронные таблицы, например, Microsoft Excel или Google Sheets. В них есть встроенные финансовые функции (такие как ПЛТ для расчета платежа), которые позволяют создавать собственные модели и более гибко анализировать различные сценарии. Умение самостоятельно построить такой расчет дает максимальный уровень контроля и понимания структуры вашего будущего долга, превращая вас в по-настоящему финансово грамотного человека.

Вопросы и ответы

Это зависит от вашей финансовой стратегии. Если ваша цель — минимизировать ежемесячную нагрузку на бюджет, то приоритетом будет более длительный срок, даже при чуть более высокой ставке. Если же вы хотите как можно меньше переплатить банку в итоге и готовы к более существенным ежемесячным платежам, то ваш выбор — минимально возможная процентная ставка и максимально короткий срок.

В большинстве случаев — да, поскольку это уменьшает общую переплату. Однако при аннуитетной схеме наибольший эффект досрочное погашение дает в первой трети или половине срока, когда основная часть платежа состоит из процентов. На финальных этапах, когда вы платите уже в основном «тело» долга, экономия от досрочного погашения будет не такой значительной.

Процентная ставка отражает только плату за пользование деньгами банка. Полная стоимость кредита (ПСК) — это комплексный показатель, который в процентах годовых выражает все расходы заемщика по кредиту, включая не только проценты, но и обязательные сопутствующие платежи, такие как страховка, комиссии и прочие сборы, предусмотренные договором. ПСК дает более честное и полное представление о реальной дороговизне займа.